CONTATTACI

Il 30 dicembre 2021 è stata pubblicata la legge n. 234 (la cosiddetta Legge di Bilancio 2022) che, come già noto, estende gli incentivi previsti dal piano Transizione 4.0 fino al dicembre 2025 con l’usuale estensione a giugno 2026 per dare la possibilità di consegne tardive dei beni.

La legge prevede una riduzione significativa dell’entità delle agevolazioni, vedremo che in pratica c’è un dimezzamento delle aliquote dei benefici, tuttavia consentirà, vista la sua portata temporale, alle imprese di pianificare i propri investimenti per un periodo più esteso rispetto alle leggi precedenti (soprattutto la 232/16, la 205/17, la 145/2018 e la 160/19) che avevano un orizzonte temporale limitato all’anno e pertanto ponevano dei vincoli alla progettualità aziendale in termini di investimenti che coprissero più annualità.

Per gli investimenti già in essere, ossia per anticipi già pagati o installazioni già attive, il riferimento è alla legge vigente al momento dell’effettuazione dell’investimento.

Vediamo quali sono le agevolazioni previste per le annualità 2022, 2023, 2024 e 2025.

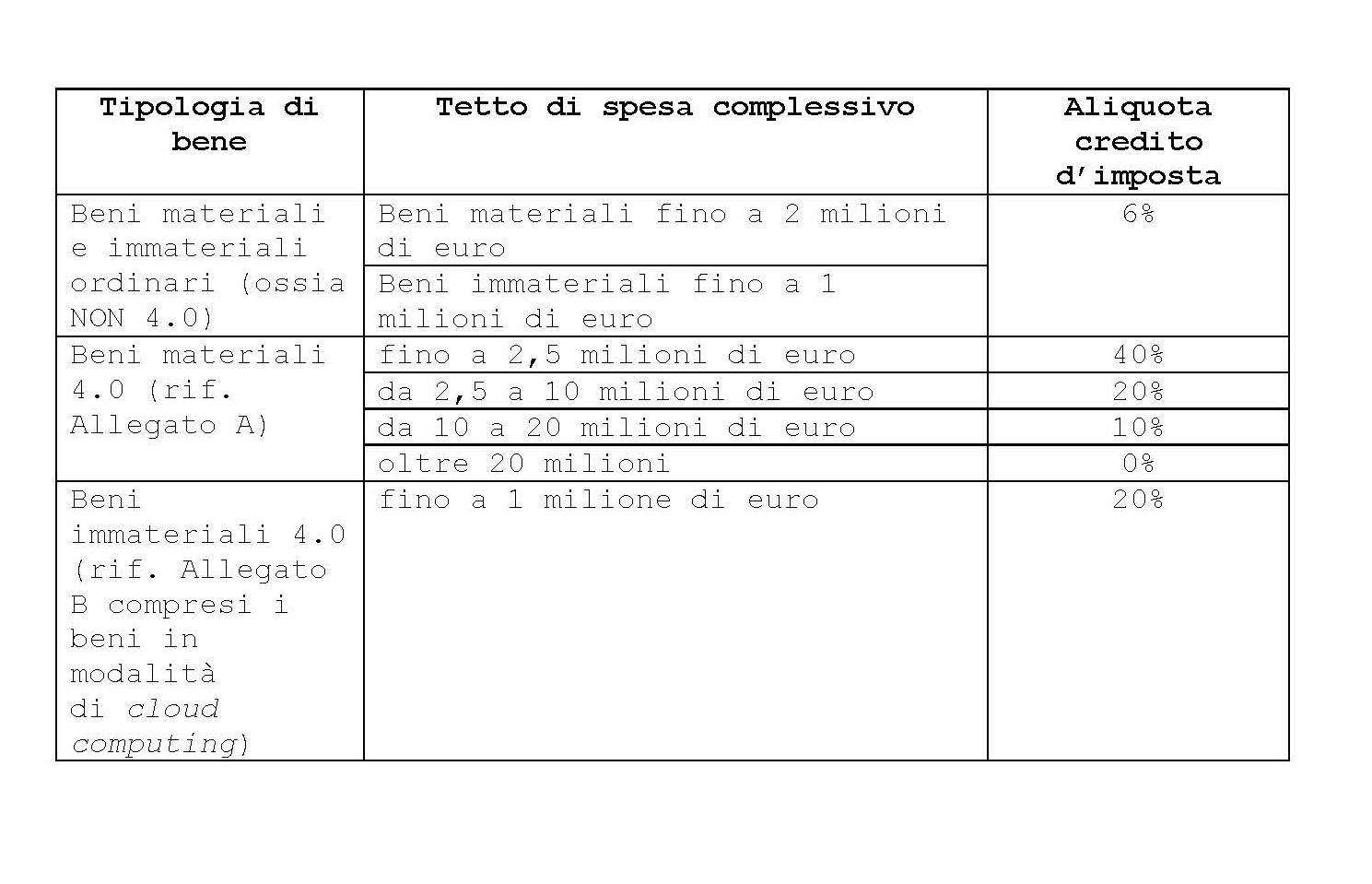

Negli anni è prevista la graduale riduzione dell’entità delle agevolazioni, con una prima riduzione nel 2022 rispetto al 2021 e poi via via a calare sia per gli investimenti in beni materiali che in beni immateriali.

Da ricordare che, per questi ultimi, è prevista anche l’agevolazione per la modalità di fruizione in cloud computing, per quanto riguarda la quota imputabile per competenza dell’annualità in esame, secondo quanto stabilità dal comma 1058-ter.

Investimenti effettuati dal 01/01/2022 al 31/12/2022 o al 30/06/2023 se con prenotazione, ossia versamento di almeno il 20% del valore dell’investimento, entro il 31/12/2022

Se non ci saranno aggiornamenti o variazioni, il credito derivante dall’acquisto di beni strumentali ordinari (6%), a partire dal 01/01/2022 sarà utilizzabile esclusivamente in compensazione in tre quote annuali di pari importo.

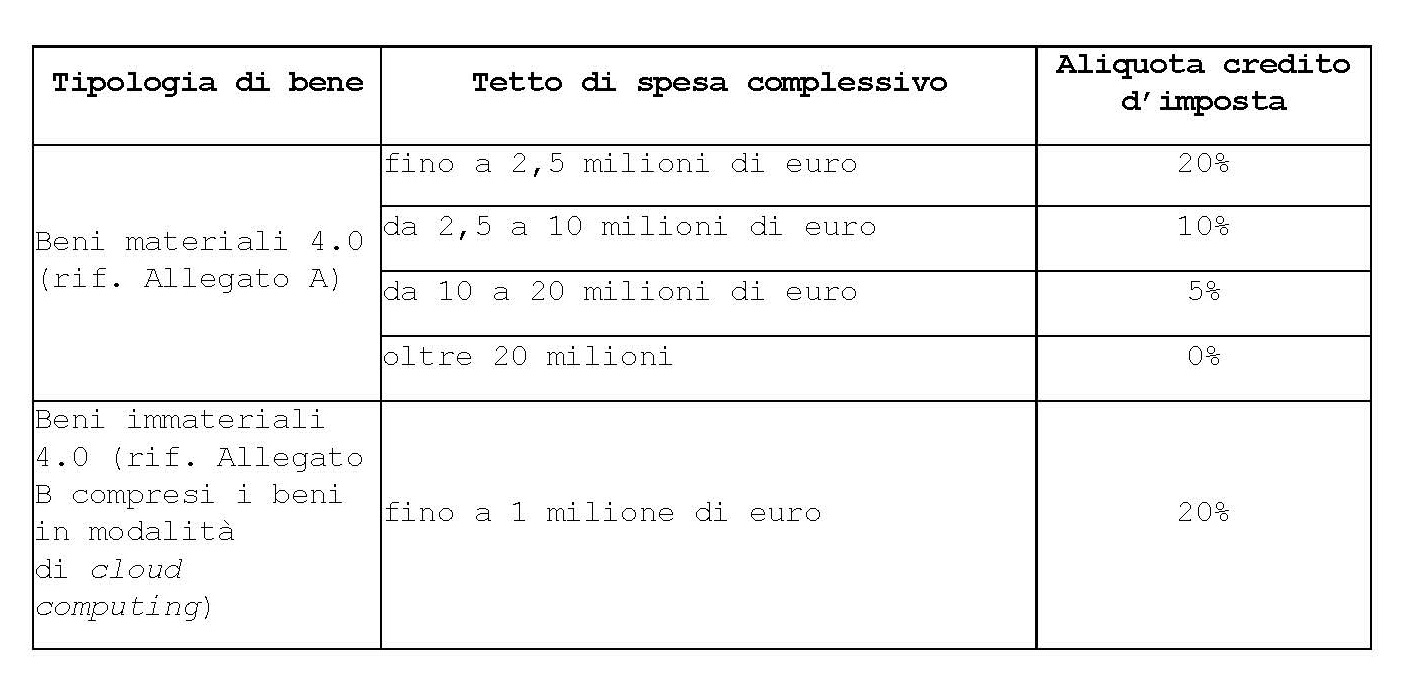

Investimenti effettuati dal 01/01/2023 al 31/12/2023 o al 30/06/2024 se con prenotazione, ossia versamento di almeno il 20% del valore dell’investimento, entro il 31/12/2023.

Nel 2023 scomparirà l’agevolazione riconosciuta per i beni ordinari (ossia “NON 4.0”) e le percentuali di agevolazione calcolate sui valori dei cespiti verranno dimezzate, con l’eccezione degli investimenti in software, sistemi e system integration, piattaforme e applicazioni relative al paradigma Industria 4.0.

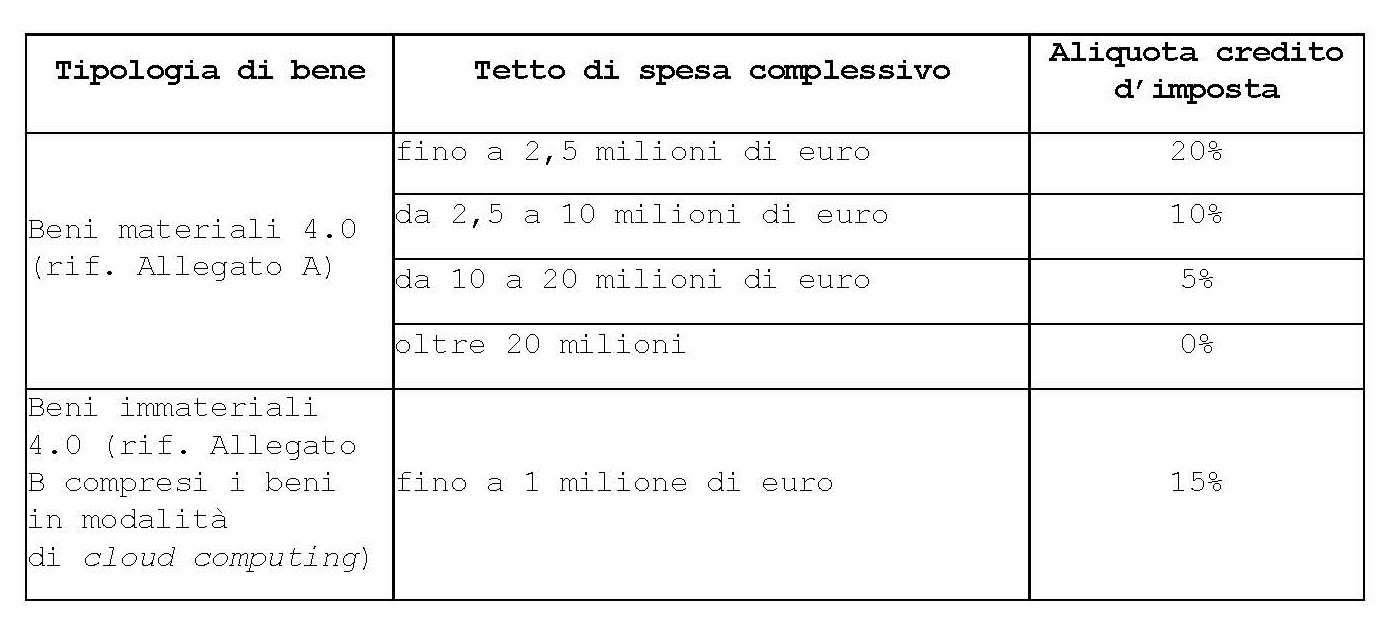

Investimenti effettuati dal 01/01/2024 al 31/12/2024 o al 30/06/2025 se con prenotazione, ossia versamento di almeno il 20% del valore dell’investimento, entro il 31/12/2024.

Nel 2024 rimarranno invariate le aliquote di agevolazione per i beni materiali ma verrà ridotta del 5% l’aliquota per investimenti in software et similia.

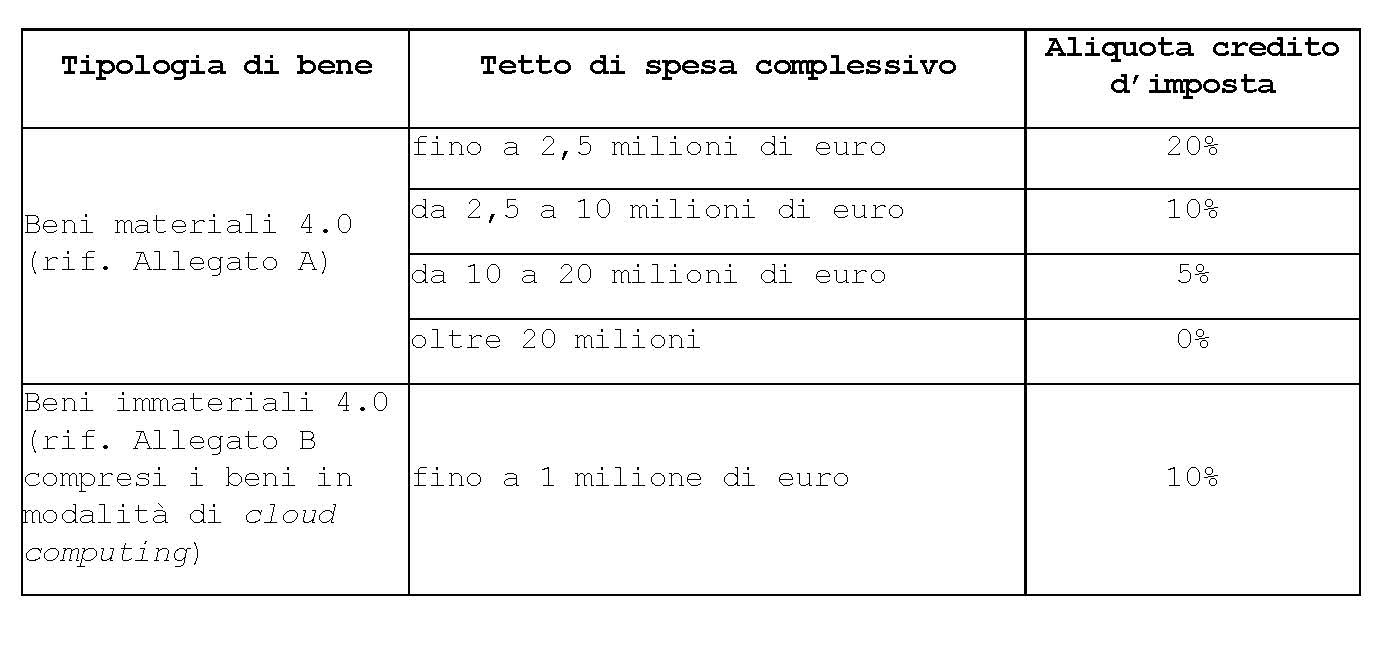

Investimenti effettuati dal 01/01/2025 al 31/12/2025 o al 30/06/2026 se con prenotazione, ossia versamento di almeno il 20% del valore dell’investimento, entro il 31/12/2025):

Anche in questo caso continua il taglio dell’agevolabilità degli investimenti in beni immateriali con un altro -5% rispetto all’anno precedente, mentre risultano invariate le aliquote sui beni immateriali.

Il comma 44 dell’articolo 1 della Legge 234 indica la modifica di diversi riferimenti ai commi della Legge 178/2020 (Legge di Bilancio 2021) per adeguarli all’aggiornamento delle misure agevolative, soprattutto per la sostituzione del riferimento del comma 1058 con il comma 1058-ter.

Riportiamo alcuni esempi di dicitura da riportare in fattura (non vincolanti e non “ufficiali”):

• “Beni agevolabili ai sensi dell’Art.1 commi da 1054 a 1058-ter della Legge 178/20 come aggiornata dalla legge 234/21 Art.1, comma 44”

• “Beni agevolabili ai sensi dell’Art.1 commi da 1051 a 1061 della Legge 178/20 come aggiornata dalla legge 234/21 Art.1, comma 44”

Come nella precedente legge, per investimenti superiori ai € 300.000 è richiesta una perizia asseverata (o giurata) oppure una attestazione di conformità rilasciate da un perito abilitato o da un ente di certificazione, che provi che i beni inseriti nel processo aziendale possiedono le caratteristiche tecniche previste dalla legge.

Per gli investimenti inferiori ai € 300.000 la perizia/attestazione può essere sostituita da una dichiarazione resa dal legale rappresentante dell’azienda beneficiaria delle agevolazioni.

Nella legge 234/21 non sono presenti eccessivi chiarimenti riguardo all’invio della comunicazione degli investimenti al MISE (per ciascun periodo di imposta agevolabile) nel senso che il riferimento di legge rimanda al comma 1059 della Legge 178/20 che recita:

“Al solo fine di consentire al Ministero dello sviluppo economico di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative introdotte dai commi 1056, 1057 e 1058, le imprese che si avvalgono di tali misure effettuano una comunicazione al Ministero dello sviluppo economico. Con apposito decreto direttoriale del Ministero dello sviluppo economico sono stabiliti il modello, il contenuto, le modalità̀ e i termini di invio della comunica- zione in relazione a ciascun periodo d’imposta agevolabile.”

Nel 2020 questa comunicazione veniva data come obbligatoria ma, pragmaticamente, visto che il modello di comunicazione è stato diffuso solo a ottobre 2021, è stato chiarito che “l’invio della comunicazione avvenga da parte delle imprese su base volontaria e in ottica collaborativa”.

Ed è stato ribadito “che sia il diritto all’applicazione delle discipline agevolative e sia l’utilizzo in compensazione dei relativi crediti non sono in alcun modo subordinati al suddetto invio”.

Si suppone quindi che tale comunicazione rimanga suggerita e consigliabile “in ottica collaborativa” ma non obbligatoria.

Il credito d’imposta non è tassato ai fini IRPEF / IRES / IRAP e risulta cumulabile con altre agevolazioni (ad esempio per gli investimenti nel Mezzogiorno o la Nuova Sabatini) a condizione che il cumulo non porti al superamento del costo totale sostenuto.

La Ragioneria dello Stato il 31/12/21 ha diffuso la circolare numero 33 nella quale spiega che non esiste nessun divieto di cumulo tra le misure finanziate con le risorse del PNRR e altri incentivi per gli stessi investimenti, ma soltanto un divieto di doppio finanziamento, quindi soffermandosi e operando un distinguo tra i concetti di “doppio finanziamento e cumulabilità.

La misura, rifinanziata dalla legge 234/21, sostiene gli investimenti produttivi delle micro, piccole e medie imprese mediante un contributo a sostegno degli interessi pagati per il finanziamento avviato per l’acquisto di beni strumentali all’attività dell’impresa.

Scompare però la possibilità di fruire dell’incentivo in un’unica quota per investimenti sopra i € 200.000, mentre rimane valida per finanziamenti di valore inferiore a questa soglia.

Questa tipologia di misura offre un beneficio finale del 10% sui beni rientranti negli allegati A e B.