CONTATTACI

NEWS

OBBLIGHI DI CONSERVAZIONE DOCUMENTALE

29 Giugno 2022

Risposta n. 270 Agenzia delle Entrate: dicitura di legge su DDT

L’Agenzia delle Entrate ha risposto in data 18 Maggio 2022 all’interpello n° 270 specificando che la dicitura di legge debba essere indicata non solo in fattura ma anche sul DDT dei beni incentivabili con Transizione 4.0.

OBBLIGHI DI CONSERVAZIONE DOCUMENTALE.

FATTURA E DDT.

L’art. 1 comma 1062 della L. 178/2020 dispone alcuni obblighi di conservazione documentale a carico dei potenziali beneficiari dell’agevolazione. Nel dettaglio esso prevede che “Ai fini dei successivi controlli, i soggetti che si avvalgono del credito d’imposta sono tenuti a conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili. A tal fine, le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni dei commi da 1054 a 1058-ter”.

I soggetti che si avvalgono del credito d’imposta sono quindi tenuti a conservare, pena la revoca del beneficio, tutta la documentazione atta a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili.

L’Agenzia delle Entrate precisa, rispondendo all’interpello n. 270/2022, che sia le fatture che i documenti che certificano la consegna del bene – quali il documento di trasporto – assolvono la suddetta funzione e quindi entrambi richiedono l’espresso riferimento al comma 1062.

ALTRI DOCUMENTI.

VERBALE DI COLLAUDO O INTERCONNESSIONE.

Tra gli “altri documenti” relativi all’acquisizione dei beni che devono contenere l’espresso riferimento alle disposizioni non sono compresi invece i verbali di collaudo o di interconnessione. La ragione risiede nella diversa natura di tali documenti, non essendo essi attribuibili a beni diversi da quelli cui il relativo contenuto fa riferimento.

Ne consegue che sui verbali di collaudo o di interconnessione non è richiesto l’espresso riferimento al comma 1062.

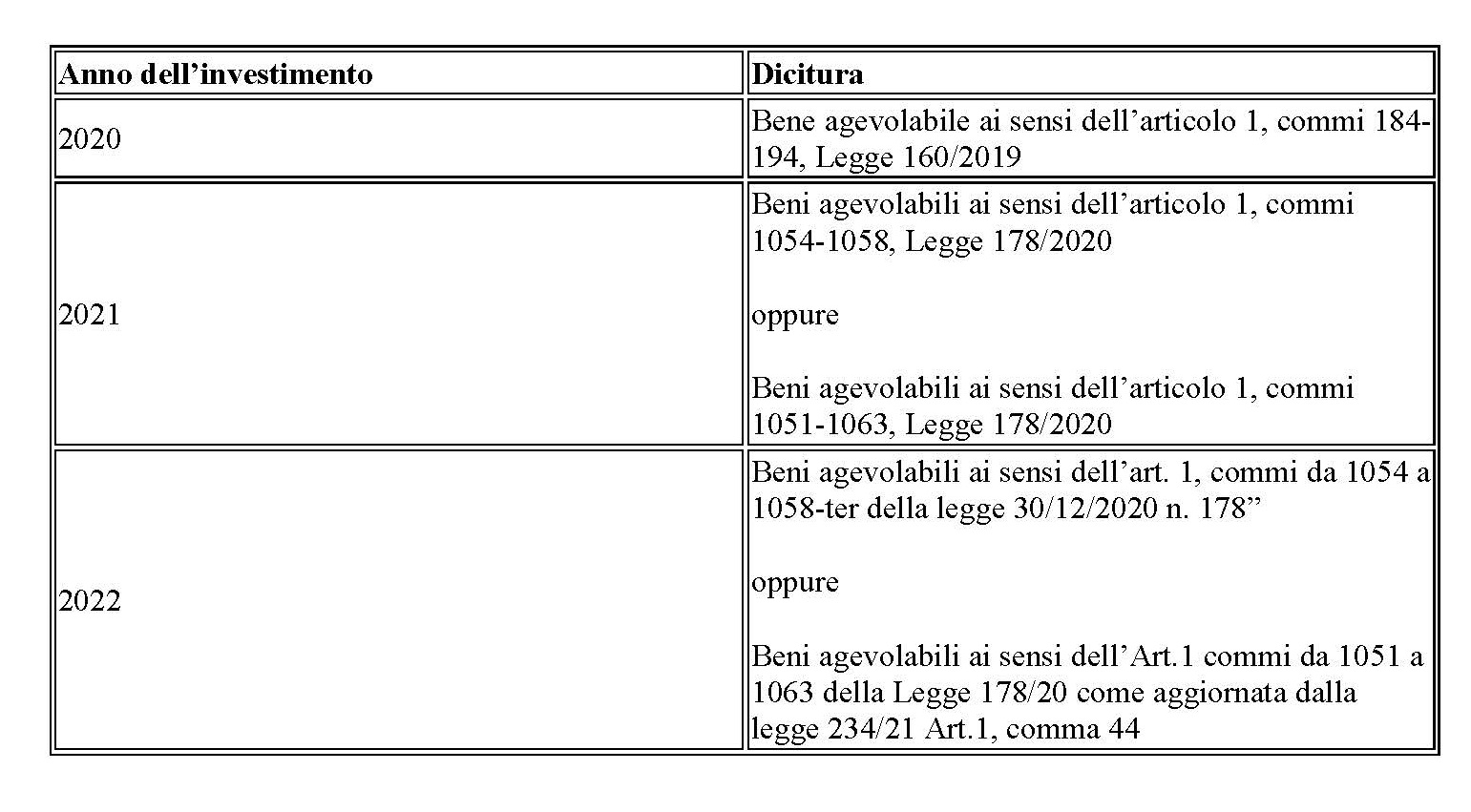

DICITURA DI LEGGE

COSA INDICARE

Accertato che l’impresa istante ha l’onere di conservare DDT e fatture su cui sia apposta la corretta dicitura di legge, va definita quale sia la dicitura da indicare.

Questa infatti varia in funzione dell’anno dell’investimento. Va chiarito che l’anno dell’investimento non è l’anno in cui il bene è stato consegnato o collaudato o interconnesso, bensì è l’anno in cui è stato versato l’acconto per l’acquisizione del bene stesso.

La norma non identifica le diciture ufficiali, per questo motivo si propongono le seguenti diciture a scopo puramente indicativo.

MODALITÀ DI REGOLARIZZAZIONE

Accade di frequente che i documenti dei beni ai quali si intendono applicare gli incentivi con industria 4.0 nascano non riportando il riferimento alla rispettiva legge o riportandone uno non corretto, spesso anche a causa del venditore che può non avere sensibilità in questo senso.

È indispensabile poter ricorrere a delle modalità di regolarizzazione delle diciture contenute in fatture e degli altri documenti qualora fosse necessario.

Tali modalità sono definite puntualmente dall’Agenzia delle Entrate: la regolarizzazione può avvenire solo prima che inizino le attività di controllo da parte dell’Amministrazione finanziaria, anche apponendo con “scritta indelebile” il riferimento normativo.

Per approfondimenti sull’aspetto procedurale si rimanda all’articolo “Credito d’imposta beni strumentali: corrette diciture da inserire in fattura“, per la dicitura di riferimento si rimanda alla tabella di cui sopra.